月5,500THBで

会計士 弁護士 社労士など

在タイ専門家と顧問契約

「タイのルールはこうなんです!」

スタッフの主張、本当かなぁ…

⇒相談すればすぐ解決!

\ 導入企業160社突破! /

低価格 / 複数専門家 顧問サービス

カイプロ

カイプロは、会計士 弁護士 社労士など複数の専門家へ

月5,500THBで質問・相談できるサービスです

こんなお悩みありませんか?

・スタッフの「タイのルールはこうなんです!」…それ本当?

・本社の質問…専門外で分からない!

・今の顧問先は会計しか聞けなくて…

カイプロが上記の課題を解決します!

スタッフの「 タイはこうなんです!」…それ本当?

専門家に問い合わせて

すぐに当否を確認

報告内容を裏取りし、より安全に事業を進められます。

ーー

本社からの質問…専門外で分からない!

闇雲に調べず相談し

調査時間を削減

一人で悩まず専門家へ聞けばすぐに解決することも多いです。

ーー

今の顧問先は会計しか聞けなくて…

低価格のため

セカンドオピニオンに利用

会計顧問+カイプロ⇒労務・法務も安心。

ーー

カイプロの特長①

とにかく低価格

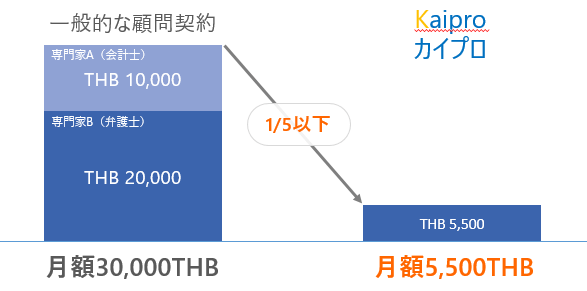

一般的な顧問契約と比べ

月5,500THBと非常に安価

通常の顧問契約は専門家2名で月30,000THBほど

カイプロは専門家5名体制で月5,500THBと

回答者は2倍以上・価格は1/5以下

少ない負担で気軽にさまざまなご相談をしていただけます。

カイプロが低価格な理由

各専門家は常に多忙というわけではなく一定の空き時間があります。

カイプロはこの空き時間で回答することで、大幅な割安価格を実現しています。

※通常、当日~翌営業日にご回答しています。

カイプロの特長②

厳選された多様な専門家

業界でも評価の高い専門家のみを厳選しています

「これを確認したい…」

そう思ってから専門家を探し始めると時間がかかります。

カイプロは複数の専門家で対応

どんな質問も思い立った時にすぐに相談できます。

このような質問が可能です

・在宅勤務の場合、通勤手当・皆勤手当はどうなるの?

・タイでは減給が難しいと聞いたけど、本当ですか?

・解雇手続の留意点を教えてください。

・濃厚接触者のスタッフを出社停止させることは可能?

・従業員に感染者が出た場合、業務停止時の給与はどうなる?

・部署単位での一時休業は可能ですか?

・新規赴任者がいつ来れるか不透明ですが、役員交代の段取りはどうすれば良いですか?

・個人情報保護法対応として、やらなければならないことを教えてください。

・リモートワークにより書類電子化を検討しています。契約書なども電子化は可能ですか?

・株主総会をWeb会議にて実施します。留意点を教えてください。

・COVID-19経済支援策の「人件費控除」の内容を教えてください。

・タイ国内企業同士でドル建て取引は可能ですか?

・本社との売掛金・買掛金の相殺は可能ですか?

質問・回答イメージ

回答者:TNY Legal 永田(弁護士)

2020年4月19日付官報にて、Web会議での株主総会が可能となりました。

なおWeb会議実施の場合、以下の要件を満たす必要があります。

・会議に先立ち出席者が本人であることを確認すること

・出席者全員の、音声(又は音声および映像)を電子データ形式で記録すること

・公開投票・秘密投票の両方に対応できるよう手配すること etc.

※実際はより詳細なご回答をしています。

回答者:BM Accounting & Legal 長澤(社会保険労務士、米国公認会計士(inactive))

社内で感染者が出た場合には、当局指示により業務停止となりますが、この業務停止は会社にとっては不可抗力にあたると解釈できますので、その場合には賃金支払は不要と考えられます。

※実際はより詳細なご回答をしています。

Voice

お客様の声

顧問サービス「カイプロ」の導入企業が160社となりました!

自動車部品(10社超) / 専門商社 / メーカー商社 / 金属製品 / 金属加工 / 金型製造 / 金型加工 / 金属精錬 / 合金 / プラスチック製品 / 産業用機械 / 製造装置 / プラント設備 / 電子部品 / 機械部品 / 素材 / 化学製品 / 化学薬品 / 研磨剤 / 潤滑油 / 廃棄物処理 / 物流 / 梱包資材 / 工具 / 計器 / 検査装置 / 情報通信 / ITインフラ / ソフトウェア開発 / SIer / SaaS / その他ITサービス / コンサルティング / BPO / 広告 / 住宅建材 / 建設業 / インフラ / 印刷 / 食品 / 飲料 / 生活用品 / 電気製品 / 装飾品 / 化粧品 / スポーツ用品 / 繊維 / 測量 / 農業用機械 / 不動産開発 / 金融 / レンタカー / アパレル / リネン / 学校法人 / 医療関連サービス / その他BtoCサービス / 独立行政法人 etc.

(東証1部)

迅速にご回答いただけます

本社から決算内容やタイ労務に関してよく質問が来るのですが、自分ではなかなか集められない情報につき、迅速に回答いただけます。以前より早く疑問が解決するようになり、本社の人間も喜んでいます。

普通の顧問契約よりオススメです!

労働者保護法の改正や税務調査対応など1つ1つ親身に相談に乗ってもらっています。様々な分野の質問ができるので、他の中小企業さんにもぜひ試してほしいです。普通の顧問契約よりも、こちらの方がオススメです。

Contact

お問い合わせ

この価格で複数の日本人専門家に相談できるサービスは他に一切ございません。

セカンドオピニオンとしてのご利用も可能です。

まずは1か月の無料トライアルをお試しください。

今なら無料トライアル実施中!

ご契約検討を前提として1か月・2問まで無料で利用可能。

一度Web会議にて面談⇒トライアルの流れとなります。

終了後のしつこい勧誘は一切いたしません。

無料で試してみる

または

資料を請求する